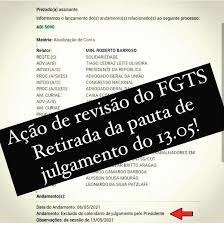

Na revisão do FGTS, de repente bateu um desespero país afora, principalmente para os que não impetraram ainda processo de revisão do FGTS contra a Caixa Econômica Federal, notícias e propagandas tem dado informações de que, caso o interessado não distribua seu processo até dia 13/05/2021, perderá o direito à revisão, portanto, passo a explicar melhor:

Primeiramente que este “efeito manada” pode ser inútil ou dispendioso, visto que, embora esteja ocorrendo este alarde, tanto por associações civis ou institutos, alguns obrigando a necessidade de se pagar taxas para se associar o quanto antes para fazer parte do processo “coletivo”, ninguém sabe o que o STF irá decidir, mesmo porque as decisões pretéritas são totalmente desfavorável a exemplo do STJ (REsp 1614874) e do SRF (ARE848240RG/RN), sendo portanto, desanimador o que se passa nas instâncias inferiores, pois, cerca de 90% dos casos foram improcedentes.

Vamos entender primeiramente o que é o Fundo de Garantia de Tempo de Serviço (FGTS).

Em resumo, ele é uma reserva financeira do trabalhador, depositada mensalmente pelo empregador.

Contudo, ele é uma poupança forçada, que só pode ser sacada em situações específicas, como na demissão sem justa causa ou aposentadoria, por exemplo.

Nesse sentido, como o trabalhador não pode sacar esses valores, ele tem que receber um rendimento para compensar a inflação, não é mesmo?

Atualmente, os valores em conta no FGTS são remunerados por duas taxas:

- a) O primeiro são os juros de 3% ao ano, prevista no final do caput art. 13 da Lei 8.036/90; e

- b) O segundo é a correção monetária, equivalente aos “parâmetros fixados para atualização dos saldos dos depósitos de poupança” (caput art. 13 da Lei 8.036/90), o qual, desde a edição do art. 17, caput, da Lei Federal nº 8.177/1991, é a Taxa Referencial (TR).

Os juros de 3% ao ano (que é maior que a atual SELIC) não entram no debate.

O que se discute é a TR, que há muito tempo não supera nenhum índice de inflação (ex. IPCA e INPC).

Aliás, desde 09/2017 a TR está ZERADA, sim, 0%.

A correção monetária serve justamente para repor a perda da inflação, logo, se ela perde dos índices de inflação, ela não cobre essa perda do poder de compra.

Em virtude desse cenário, as pessoas começaram a procurar a Justiça para rever o índice do FGTS.

Embora haja uma euforia com o julgamento do STF, é importante que as pessoas não se iludam, até o momento as decisões foram NEGATIVAS para essa revisão.

Afinal de contas, o STJ decidiu em 2019 que a TR é o índice aplicável ao FGTS.

Portanto, até o momento a Justiça não aceitou a tese dos trabalhadores.

Contudo, o réu dessas ações é a Caixa Econômica Federal, ou seja, uma empresa pública.

Diante disso, na minha opinião, o STF irá colocar na balança o impacto financeiro que a decisão pode trazer para a CEF.

Tenho alertado meus clientes desta possibilidade, pois é necessário analisar se o risco vale a pena ou não, já que as decisões foram 90% contra até o momento.

Dr. Carlos Henrique Ruiz

Assim, o meu palpite, é que o STF declare a TR inconstitucional nesse caso, aplicando outro índice (como INPC ou IPCA), mas modulando os efeitos da decisão.

Ou seja, determinando que a Caixa corrija os saldos das contas apenas daqui para a frente, sem pagar valores retroativos.

É claro, devemos aguardar a decisão do STF, logo, não tome nenhuma atitude precipitada!

Preciso alertar os leitores que caso você distribua um processo de revisão contra a Caixa Econômica Federal, particularmente, em caso de improcedência, o Juiz de primeira instância poderá determinar que você pague HONORÁRIOS DE SUCUMBÊNCIA para o advogado da Caixa Econômica Federal, pois os honorários de sucumbência são devidos pelo vencido ao patrono do vencedor em todas demandas judiciais.