TRIBUTO é uma obrigação de pagar, criada por lei, impondo aos indivíduos o dever de entregar parte de suas rendas, para a manutenção e desenvolvimento do Estado, por vivemos em sociedade é dever do Estado representar-nos.

Nesse sentido, o artigo 3º, do Código Tributário Nacional (CTN), dispõe que:

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

O tributo deve ser pago em dinheiro, não sendo possível que a dívida seja liquidada com outros bens, tais como móveis, veículos, sacos de cereais, etc.

Havendo autorização legal, todavia, é possível o pagamento de tributo com imóveis.

Muitas vezes é de difícil compreensão, e por muitas vezes as diversas espécies de tributos deixa o cidadão totalmente perdido, por isso, vou tentar em uma linguagem mais simples, esclarecer alguns pontos, referentes aos tributos e algumas de suas espécies.

É necessário primeiro compreender como ocorre a arrecadação fiscal no Brasil, pois a cobrança de tributos obedece à Constituição Federal de 1988, que determinou o poder e a responsabilidade de cada ente federativo ― União, estados e municípios ― em relação aos fatos que podem ocasionar tributos.

Isso quer dizer que cada um desses entes tem o poder de cobrar impostos sobre situações diferentes e que eles nunca podem fazer a cobrança em relação a um mesmo fato. Fica mais fácil entender essa questão quando pensamos nos impostos mais comuns pagos pelas pessoas físicas que possuem bens ou imóveis no país. Veja os exemplos:

Se você tem uma casa na área urbana da sua cidade, é possível que já tenha pagado o IPTU (Imposto sobre Propriedade Predial e Territorial Urbana). Esse tributo é cobrado anualmente e os recursos são arrecadados pelos municípios e direcionados à cada gestão municipal. Isso quer dizer que o dinheiro que você paga por esse tributo fica na sua própria cidade.

Já se você tem um automóvel, sabe que não é aconselhável dirigi-lo sem pagar anualmente o IPVA (Imposto sobre a Propriedade de Veículos Automotores). Diferentemente do IPTU, esse imposto é cobrado pelos estados e, por isso, os recursos arrecadados com a cobrança são destinados às gestões estaduais.

Agora, se você tem um imóvel na área rural, sabe que é preciso pagar o ITR (Imposto sobre Propriedade Territorial Rural). Ele também é cobrado uma vez ao ano, mas, ao contrário do IPTU, é arrecadado pela União e todo o dinheiro é destinado à gestão federal.

Dessa forma, fica fácil entender que cada ente tem a responsabilidade e o poder de cobrar impostos sobre situações diferentes, não é? Esses exemplos se referem aos fatos geradores de tributos mais comuns e conhecidos pelas pessoas físicas, mas a regra vale para outras operações.

A União, por exemplo, também é responsável pela cobrança de impostos relacionados à importação de produtos estrangeiros, à exportação de produtos nacionais ou nacionalizados, às operações de crédito, entre outras situações. Já os estados são responsáveis, entre outros tributos, pelo ICMS, que, como veremos mais tarde, é causador de alguns conflitos relacionados à bitributação.

Enquanto isso, os municípios podem cobrar o IPTU, o ISS (Imposto sobre Serviços de Qualquer Natureza) e outros impostos. Vale ressaltar que os entes federativos não são obrigados a cobrar os tributos sobre fatos geradores que estão sob seu poder, mas são proibidos de cobrar tributos por situações que são de competência de outros entes federativos.

Além disso, cabe a cada ente estabelecer os princípios de cada cobrança, como a alíquota, a base de cálculo, a incidência, entre outros. Por isso, o modelo de um carro pode ter um IPVA mais barato em um estado e mais caro em outro, já que as alíquotas são definidas por cada um deles de forma separada.

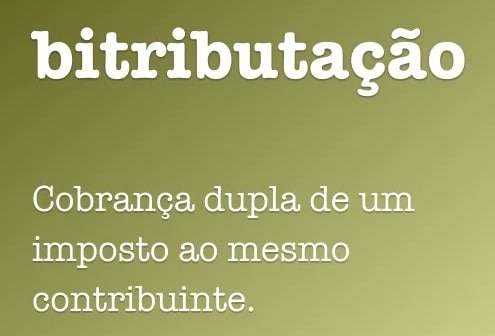

Se por acaso dois entes federativos cobrarem de um mesmo contribuinte dois tributos sobre o mesmo fato gerador teremos a BITRIBUTAÇÃO, que trata-se de uma prática inconstitucional, já que cada ente federativo tem poder e responsabilidade sobre fatos geradores diferentes. Isso significa que quando ocorre a bitributação um deles está cobrando algo que é de competência de outro.

Em termos gerais temos cinco espécies de tributos: Impostos; Taxas; Contribuições de Melhoria; Empréstimos compulsórios e Contribuições.

Em 2021, a carga tributária bruta (CTB) do governo geral (governo central, estados e municípios) foi de 33,90% do PIB, o que representa um aumento de 2,14 pontos percentuais do PIB em relação a 2020.